Tingkatkan Ekonomi Desa dan Kelurahan Lewat Koperasi Desa/Kelurahan Merah Putih, Begini Dukungan APBN

Rabu, 12 November 2025 - 14:30 WIB

Adhitya Ahmad - Analis Perbendaharaan Negara Ahli Pertama Kanwil DJPb Provinsi Sulawesi Barat

Pembangunan desa merupakan salah satu prioritas dalam Asta Cita. Untuk mendorong kemandirian bangsa melalui swasembada pangan berkelanjutan dengan membentuk Koperasi Merah Putih di seluruh desa dan kelurahan, Presiden Prabowo Subianto menerbitkan Instruksi Presiden Nomor 9 Tahun 2025 tentang Percepatan Pembentukan Koperasi Desa/Kelurahan Merah Putih (KDKMP).

Berdasarkan laman merahputih.kop.id, per 11 November 2025, dari 573 desa dan 75 kelurahan di Provinsi Sulawesi Barat, tercatat seluruh desa dan kelurahan di Provinsi Sulawesi Barat yang berjumlah 648 telah membentuk KDKMP. Adapun jumlah KDKMP yang telah membuka gerai sebanyak 171 KDKMP.

KDKMP dengan 7 gerai wajib, sebagai fondasi awal usaha diharapkan dapat menjaga nilai ekonomi dari hasil pertanian atau potensi perekonomian desa/kelurahan dan meningkatkan kesejahteraan masyarakat desa.

Ketujuh gerai tersebut meliputi gerai sembako, apotek desa, klinik desa, kantor koperasi, unit usaha simpan pinjam, gerai cold storage/cold chain, dan gerai logistik untuk kelancaran distribusi barang. Gerai-gerai tersebut dapat dikembangkan lebih lanjut sesuai potensi lokal desa atau kelurahan masing-masing.

Masih rendahnya jumlah KDKMP di Provinsi Sulawesi Barat yang telah membuka gerai diakibatkan karena masih terbatasnya modal operasional KDKMP. Merespon hal tersebut, APBN memberikan dukungan likuiditas kepada perbankan melalui penempatan dana Pemerintah sebesar Rp216 Triliun di bank BUMN yang dapat disalurkan ke KDKMP dengan skema pinjaman bunga rendah senilai 6%.

Mekanismenya diatur dalam Peraturan Menteri Keuangan Nomor 49 Tahun 2025 (PMK 49/2025) tentang Tata Cara Pinjaman Dalam Rangka Pendanaan KDKMP.

Beberapa poin utama dalam skema pinjaman bunga rendah KDKMP antara lain sebagai berikut:

1. Setiap KDKMP dapat mengajukan pinjaman tanpa agunan paling banyak Rp3 miliar yang ditujukan untuk Kredit Modal Kerja Operasional paling banyak Rp500 juta dan Kredit Investasi Rp2,5 Miliar.

2. Tingkat suku bunga/bagi hasil sebesar 6% per tahun dengan jangka waktu (tenor) Pinjaman paling lama 72 bulan (6 tahun).

3. Masa tenggang (grace period) Pinjaman selama 6 bulan atau paling lama 8 bulan, pada masa tenggang KDKMP tidak perlu membayar angsuran pokok, namun tetap membayar angsuran bunga/bagi hasil.

4. Pinjaman KDKMP didukung dengan DAU/DBH/Dana Desa dalam hal KDKMP tidak membayar angsuran pada tanggal jatuh tempo atau jumlah pembayaran angsuran KDKMP kurang dari yang ditentukan dalam perjanjian.

5. Dukungan Pengembalian Pinjaman Koperasi Kelurahan Merah Putih dari DAU/DBH sesuai dengan surat persetujuan Kepala Daerah berdasarkan hasil asesmen Tim Anggaran Pemerintah Daerah.

6. Dukungan Pengembalian Pinjaman dari DAU/DBH/Dana Desa tidak menyebabkan hapusnya utang KDKMP, namun diakui sebagai piutang Pemda/Pemdes kepada KDKMP.

7. Dukungan Pengembalian Pinjaman Koperasi Desa Merah Putih diberikan maksimal 30% dari pagu Dana Desa per tahun

8. Dalam mengajukan pinjaman, KDKMP perlu menyusun 2 dokumen kunci yaitu:

a. Surat persetujuan pengambilan pinjaman KDKMP dan dukungan pengembalian pinjaman dari Kepala Daerah Bupati/Walikota/Kepala Desa; dan

b. Proposal bisnis.

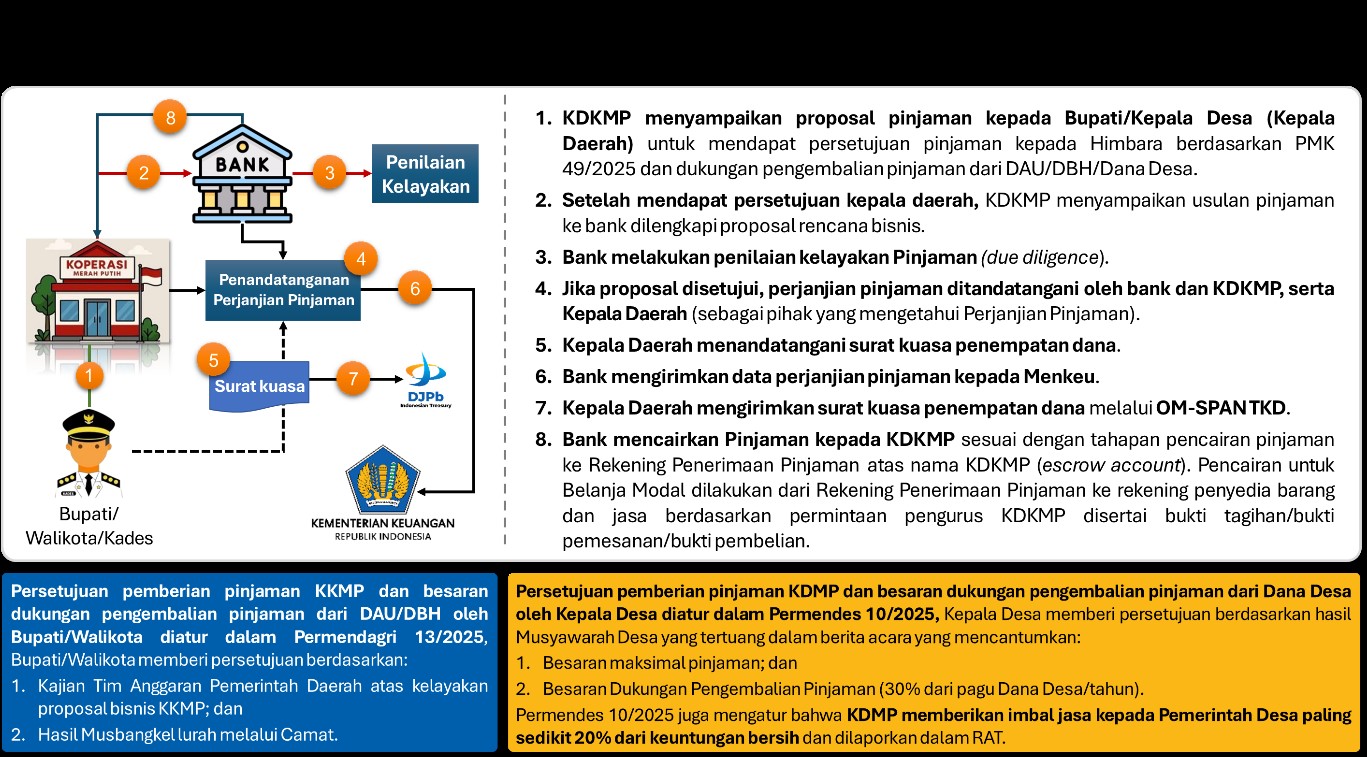

Berikut ilustrasi mekanisme pengajuan dan pencairan pinjaman KDKMP:

Untuk memitigasi risiko perbankan, Bank harus tetap mengedepankan prinsip kehati-hatian dan kepatuhan terhadap ketentuan yang berlaku melalui pemeriksaan/penilaian yang komprehensif terhadap proposal pinjaman KDKMP, seperti memastikan proyeksi profit KDKMP dalam 1 tahun di atas 6% dari plafon pinjaman sehingga dapat membayar bunga pinjaman dan mendapat margin sebagai Sisa Hasil Usaha.

Perlu ditegaskan bahwa modal utama koperasi adalah iuran anggota dari simpanan pokok/simpanan wajib, adapun pinjaman ini merupakan alternatif pembiayaan yang diberikan berdasarkan 2 dokumen kunci yakni persetujuan Bupati/Walikota/Kepala Desa dan proposal bisnis, sehingga bukan menjadi suatu kewajiban bagi KDKMP untuk mengambil pinjaman.

KDKMP perlu memperhatikan kapasitas fiskal DAU/DBH/Dana Desa wilayahnya masing- masing untuk mengakses pinjaman ini, hal ini berkaitan dengan ketentuan dukungan pengembalian pinjaman dari DAU/DBH/Dana Desa berdasarkan hasil keputusan musyawarah desa/kelurahan.

(Advertorial)

- Apresiasi Kinerja Pemprov Sulbar, Prof Basri Hasanuddin: Pertumbuhan 5,83 Persen Bukti Ekonomi Rakyat Bergerak

- Pertumbuhan Ekonomi 5,83% Melampaui Nasional, SDK: Tidak Sekadar Angka, Tapi Dinikmati Rakyat

- Sekda Jufri Rahman Buka Rakerkonprov 2025 Apindo Sulsel, Dorong Peningkatan Serapan Tenaga Kerja

- Gubernur Suhardi Duka: Pertumbuhan Ekonomi Sulbar Dinikmati Masyarakat Sendiri

- Sulbar Masuk Daftar 10 Provinsi dengan Pertumbuhan Ekonomi Tertinggi 2025

- Dinas Pariwisata Bersama APPBI Gelar Makassar Great Sale 2025, Ada Diskon 49 Persen di Tujuh Pusat Perbelanjaan

| Laporan | : | Aditya Ahmad |

| Editor | : | Ruslan Amrullah |

REKOMENDASI

KINI

-

TOPIK

-

POPULAR

- Petani Pasangkayu Bakal Menikmati Swasembada Pangan, Agus Ambo Djiwa Serahkan Ratusan Bantuan Alsintan Mulai Mesin Panen hingga Irigasi

- Investor Kelapa Segera ke Polman dan Majene, Wagub Sebut Momentum Ekonomi Baru Sulbar

- Harga TBS Kelapa Sawit Sulbar Periode Oktober 2025 Sebesar Rp 3.258,32 Perkilogram

- BPKPD Sulbar Gelar Pertemuan Strategis dengan PT Pertamina Patra Niaga, Bahas Tindak Lanjut Temuan BPK RI

- Gubernur Sulbar Tantang Pesantren Kembangkan Produk Coklat Olahan

![Petani Pasangkayu Bakal Menikmati Swasembada Pangan, Agus Ambo Djiwa Serahkan Ratusan Bantuan Alsintan Mulai Mesin Panen hingga Irigasi]()

-